資産運用を始めたいけど「リスクが怖い」「何から始めればいいのかわからない」と不安な方へ。

そんな方にまず知っていただきたいのが、**「長期・分散・積立」**という3つの基本戦略です。

この3つの考え方を押さえるだけで、リスクを抑えながら安定したリターンが期待できるようになります。

本記事では、長期・分散・積立のすべてを解説します!

長期・分散・積立とは?【資産運用の三本柱】

まずはそれぞれの意味を確認しましょう。

■ 長期

数年〜数十年単位で、時間をかけて資産を育てる方法です。

複利効果や市場成長の恩恵を最大限に受けられます。

■ 分散

資産を一か所に集中させず、さまざまな地域・資産クラスに分けて投資する手法です。

リスクを軽減する基本テクニックです。

■ 積立

定期的に一定額を投資していく「コツコツ投資法」。

タイミングを分散し、平均取得単価を抑えるメリットがあります。

長期投資のメリットとは?

● 複利効果で資産が加速成長

「利息に利息がつく」複利の力は、長期で投資するほど効果を発揮します。

例:年利5%で20年間運用すると

元本100万円 → 約265万円に成長

● 短期の値動きに振り回されにくい

日々の値動きは荒れていても、長期では成長していく傾向があります。

心にもやさしい運用法です。

分散投資のやり方

分散には主に3つの種類があります。

① 地域の分散

- 日本株だけでなく、米国株・先進国株・新興国株などに投資

- 地政学リスクを抑える効果あり

② 資産クラスの分散

- 株式、債券、不動産、コモディティ(金など)を組み合わせる

- 株が下がっても他の資産が補完する可能性あり

③ 時間の分散(積立と連携)

- 毎月の積立投資でタイミングのリスクを軽減

- 高値掴みを防げるのも魅力

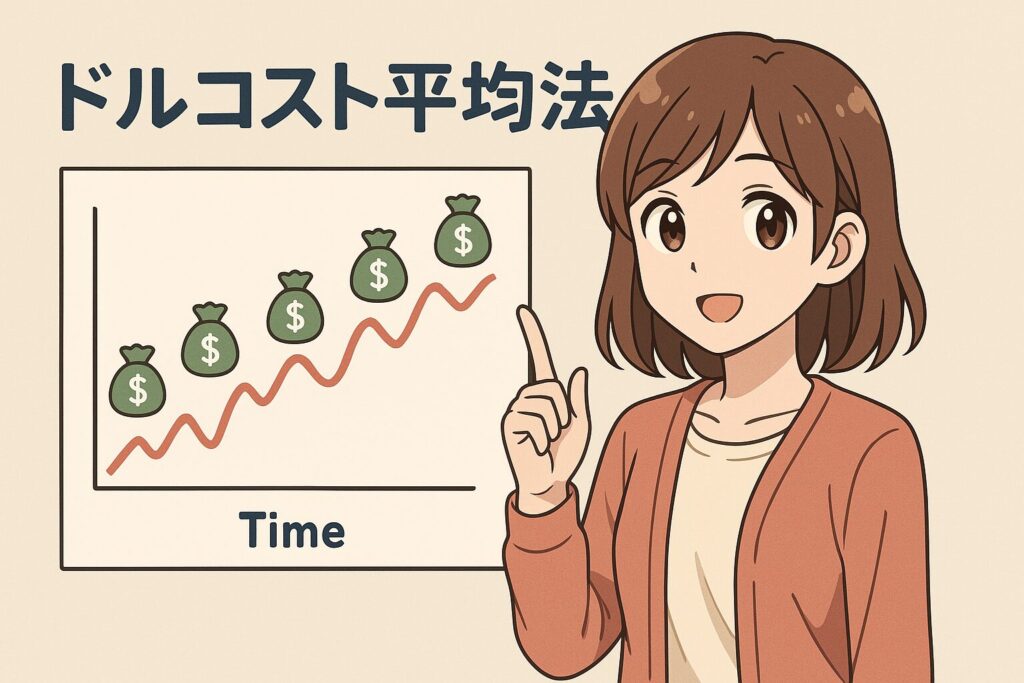

積立投資が最強な理由とは?

● ドルコスト平均法の効果

積立の大きな強みは「ドルコスト平均法」です。

- 高いときは少なく、安いときは多く買える

- 結果的に取得単価が平準化される

● 精神的な負担が軽い

積立は「自動化」できるため、投資のタイミングで迷わなくて済みます。

長く続けられる最大の秘訣です。

成功パターンの具体例

実際にコツコツ積立を続けてきた人の例をご紹介します。

✔ 30代会社員Aさんの場合

- 毎月3万円を20年間積立(元本:720万円)

- eMAXIS Slim 全世界株式で運用

- 最終資産:約1,300万円(利益:約580万円)

特別な知識や才能がなくても、ただ継続するだけで資産は育ちます。

実践ステップ:どう始める?

STEP1:証券口座を開設

おすすめは以下のネット証券:

- 楽天証券

- SBI証券

- マネックス証券

- 松井証券

\ NISA制度で非課税メリットも活用しよう! /

STEP2:積立額を決める

- 月1万円からでもOK

- 生活に無理のない範囲で継続することが大切

STEP3:ファンドを選ぶ

初心者におすすめのファンド:

- eMAXIS Slim 全世界株式(オールカントリー)

- 楽天・全米株式インデックス・ファンド

- セゾン・バンガード・グローバルバランスファンド

STEP4:自動積立を設定

- 毎月の引き落とし日を決めて自動化

- 一度設定すれば“ほったらかし運用”が可能

よくある誤解と注意点

❌ 投資はギャンブル?

→ ギャンブルは運任せ、投資は合理的な戦略です。

❌ 下落相場はやめるべき?

→ 積立は下落時こそ効果を発揮。チャンスに変わることも多いです。

❌ もっと儲かる方法がある?

→ 一時的に儲かる手法はリスクも大。地道な継続こそ最強の戦略です。

まとめ:着実に資産形成を始めよう

資産運用で失敗しないためには、

✔ 長期

✔ 分散

✔ 積立

この3つを味方につけることが一番の近道です。

時間と継続の力は、あなたの最大の武器になります。

あとがき:資産運用は「習慣」が勝つ

投資の世界において「早く始めた者が勝つ」というのは事実です。

知識よりもまずは行動、そして「続ける力」が成果を生み出します。

あなたも、今日から「未来に向けた一歩」を始めてみませんか?

コメント